新闻动态

2024-07-28 08:16 点击次数:161

能化早评 | 2024年6月21日

品种:原油、PTA/MEG、纯碱玻璃、甲醇、聚烯烃

原油

供应端:OPEC+会议摈弃不足预期,尽管三季度延续减产,但给出了10月后还原特地减产产量的指点。好意思国产量增长10万桶/日至1320万桶/日。拜登政府示意若油价大涨可能再次抛售政策储备。丹麦在权衡闭塞俄罗斯影子舰队出口,潜在影响150万桶/日。好意思国墨西哥湾碰到热带气旋,形成沿海激流,飓风季或连接有供应冲击。以色列制定针对黎巴嫩真主党的军事计较。

需求:好意思国工业产出好于预期,法国提前大选激励对欧洲经济担忧。EIA表需仍然同比不彊,欧洲降息和大赛经办或有助于夏日需求复苏。

库存端:规定2024年6月13日,EIA数据知道贸易原油去库255万桶,汽油去库228万桶,馏分油去库172万桶。

不雅点:地缘垂危,以及旺季需求预期,使原油在7-8月份齐是易涨难跌,基差月差结构赓续走强,原油看多。

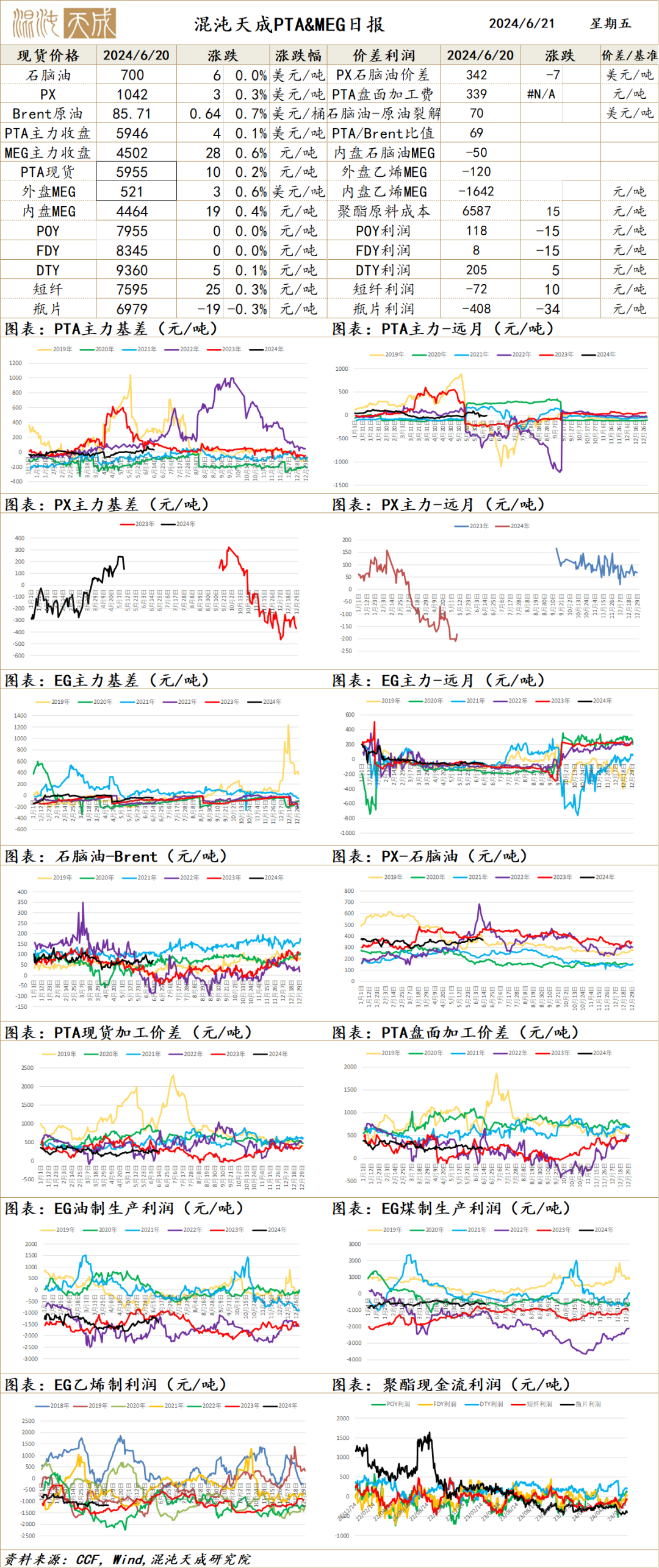

PTA/MEG

PX-PTA:终局利润偏弱,老本鼓吹走强

供应端:PX-TA老成安设赋闲归来,PTA负荷本周结识在76.3%,PX国内开工率80%,本周或进一步升高。

需求端:聚酯负荷回升到90%,需求适宜,但瓶片利润走差,或有负反馈。

不雅点:总体上PX-PTA当今供应缩减处于去库通谈,PX,PTA自己身手供需尚可,跟着原油企稳回升,PTA-PX也将企稳偏强。

MEG:煤化工赓续复产,供需预期宽松

供应端:开工率63.3%比较上周基本持稳,浙石化80万吨EG复产,合成气制EG开工小幅回落到65.9%。国内启动节能降碳行为,温雅执行影响。

需求端:聚酯负荷回升到90%,需求适宜,但瓶片利润走差,或有负反馈。

库存端:规定6月10日,华东主港库存为76.1万吨,库存小幅回落。

不雅点:EG安设复产带动供应预期偏宽松,当今矛盾不光显。

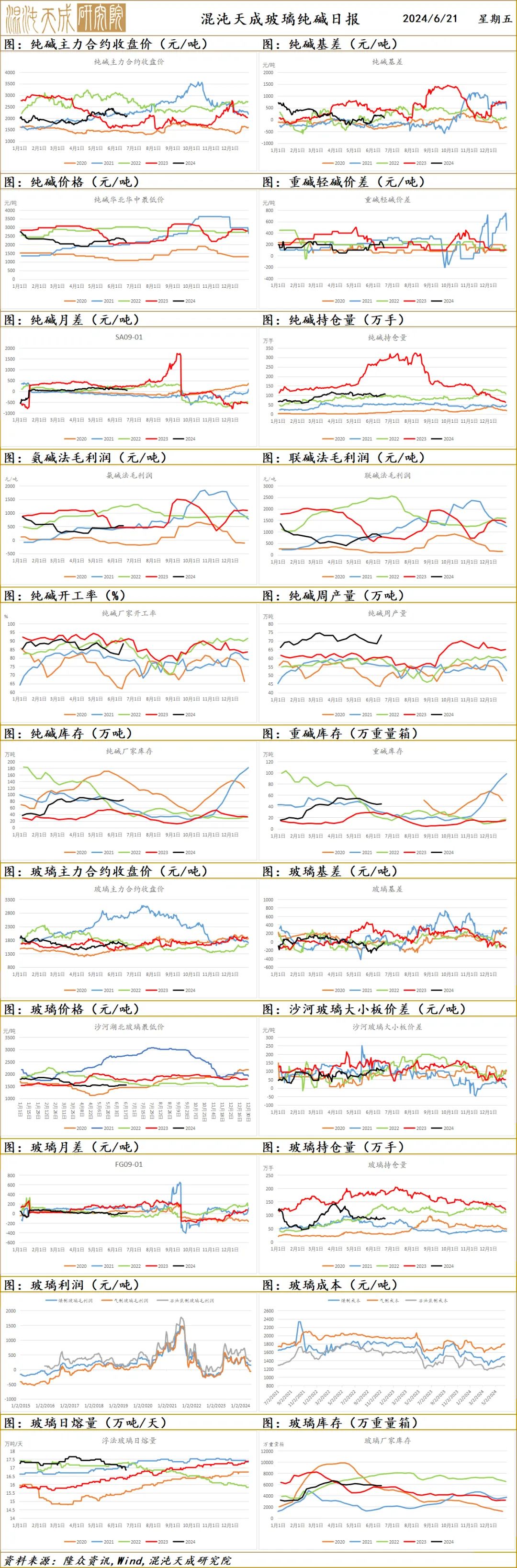

纯碱玻璃

1、市集情况

玻璃:规定20240620,世界浮法玻璃均价1653,较13日价钱下落11;本周世界周均价1659,较上周下落4.69。本周国内浮法玻璃现货市集成交要点呈下滑趋势。部分区域受梅雨天气及下流消化库存影响,开阔企业出货较前期放缓,库存加多,市集成交亦有松动,操作机动。

纯碱:本周,国内纯碱市集走势弱,价钱下调,要点下移。供应端,纯碱企业暂无老成,个别企业负荷波动,趋势看开工和产量保持加多趋势,瞻望下周产量75+万吨,开工90+%,不排斥突发及开辟的不结识等身分影响供应。企业出货放缓,新订单禁受弱,现货价钱下行。需求端,纯碱需求一般,按需采购为主,廉价成交,高价抗击,适量补充库存。近期,轻质有些下流发扬弱,谋略景色欠安,成品库存高。市集情谊不积极,严慎采购,价钱不稳。周内,浮法日熔量16.88万吨,比13日降1.07%,光伏11.45万吨,环比结识,周内光伏未点,蔓延。下周,计较光伏投放两条线,瞻望产能2400吨,浮法结识。说七说八,短期看纯碱走势颤动缺陷,成交机动。

2、市集日评

房地产政策连接大利好,放开限购,缩小公积金房贷利率,缩小首付,地方政策收购屋子,政府专项债回购房企地盘等等,政策有意于房地产市鸠集识,况且国务院再次强调保交房,利好玻璃需求,需求预期有所好转。玻璃近一个月库存变动不大,供需基本均衡,政策利好,供需边缘改善。纯碱价钱波动较大,对玻璃有一定影响,况且处于玻璃淡季,漠视不雅望。

纯碱周产处于历史较高位,供需刚性多余,中恒久偏空。本周部分大厂赓续老成,产量赓续下将,市集成交价钱基本结识。现时纯碱市集充斥着多样谣喙,市集情谊化比较严重,基本面数据相对市集走势基本处于失效状态,漠视尝试技能面判断,严慎操作。

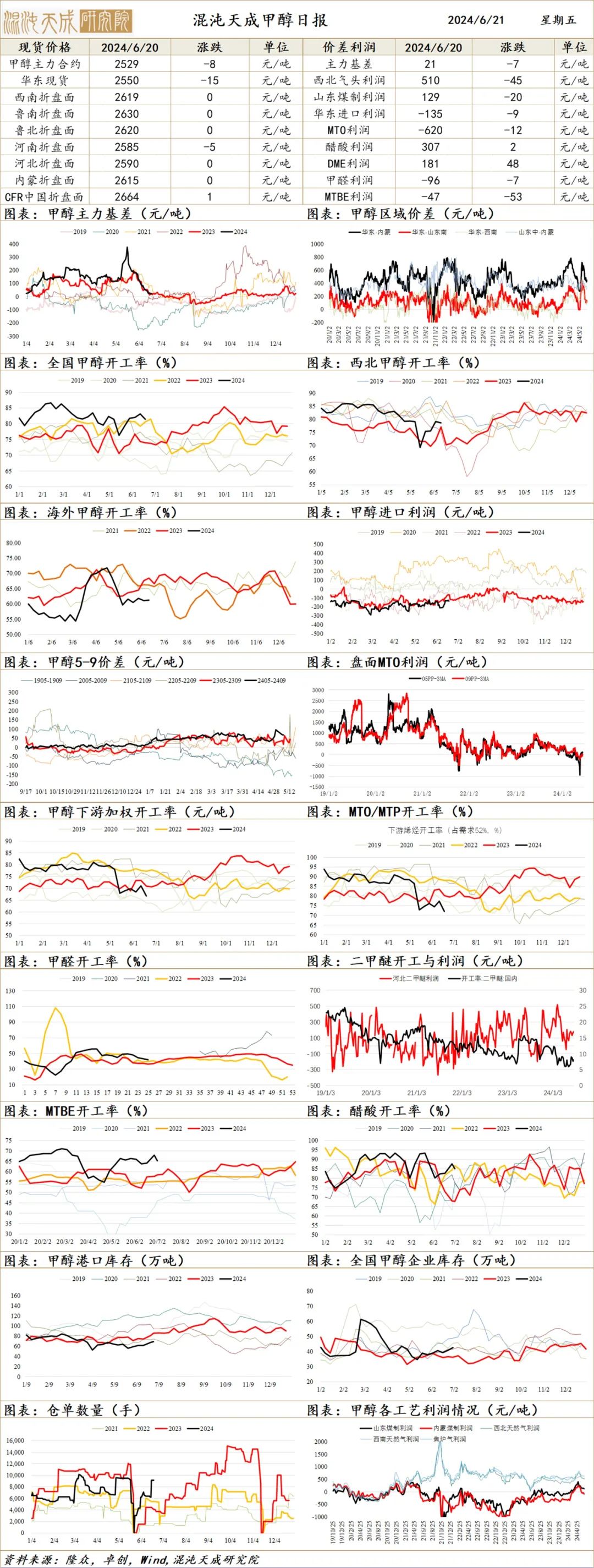

甲醇

甲醇:

供应端:规定6.20日,国内81.4%,环比降2.8%,主淌若中天一体化老成。国外开工58%,较上期降4个百分点,主要短长伊安设启动杀芳华检,稍下调6月入口预期。

需求端:规定6.20日,下流加权开工66.8%,降4个百分点;其中MTO开工率降4%至72%,中天CTO泊车。传统下流开工52.5%,降1.7个百分点(醋酸、MTBE等开工均下落)。

库存:规定6.19日,口岸库存68.96增1.22万吨,工场库存42.7增1.86万吨。

不雅点:国表里春检岑岭将过,国产+入口瞻望回升,而下流MTO仍难重启,启动杀青累库。中期转颤动不雅点,举座供需预期仍将偏向累库,慢跌急拉行情。而外部的新变化主要在国内宏不雅及动力老本预期上。诚然供需仍偏弱,当今很出丑到大矛盾(负反馈因为利润起也能因为利润收尾,除非最上端的煤和终局的需求有大变化),斟酌到09对应Q3,且口岸库存仍处于低位,因此不外分看空,待回调收尾后,高位颤动的不雅点(温雅累库程度)。

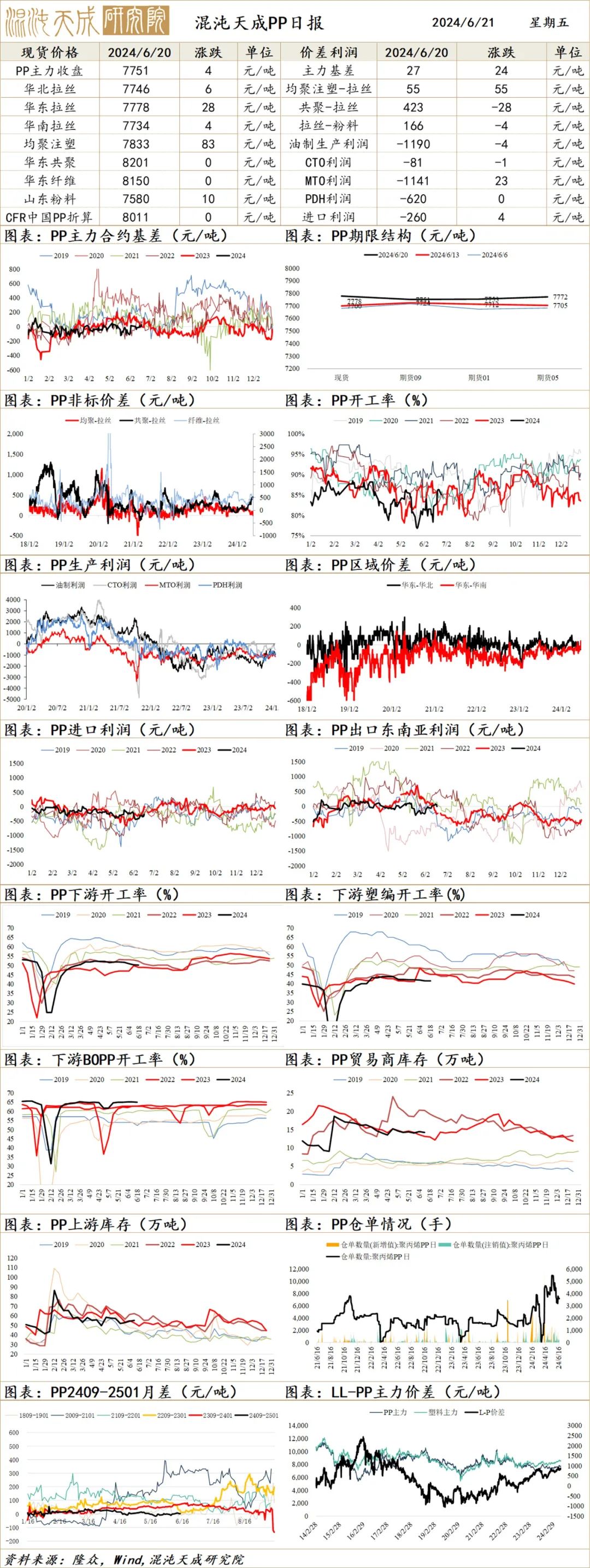

PP

PP日评:

供应端:规定6.20日,PP开工率降4个至至82.3%,老成赋闲归来,但瞻望至6月中开工仍偏低。海表里价钱举座持稳,出口关闭。

需求端:规定6.20日,塑编、注塑、PP管材、CPP、PP无纺布、BOPP等开工致体持稳。PP下流行业平均开工赓续降0.13至50.23%;订单利润赓续走弱。

库存:石化聚烯烃库存77.5万吨,本周去库4.5万吨。上游、中游累库;下流原料库存、成品库持稳。

预测:PP下流淡季光显,有一定补库空间(贸易商数据知道开工已近一个月下落干预淡季);当今供需驱动预期仍偏弱(供需双弱,供应有弹性但现时春检超预期)。现主要依然原油、宏不雅影响(温雅原油企稳情况),诚然Q2聚烯烃有偏弱驱动,但09合约主要计价Q3,在近端需求莫得光显坍弛迹象前,瞻望PP颤动为主(PDH已大幅回升等春检收尾后供应弹性大,短期主要受原油-丙烯大涨撑持)。

PE

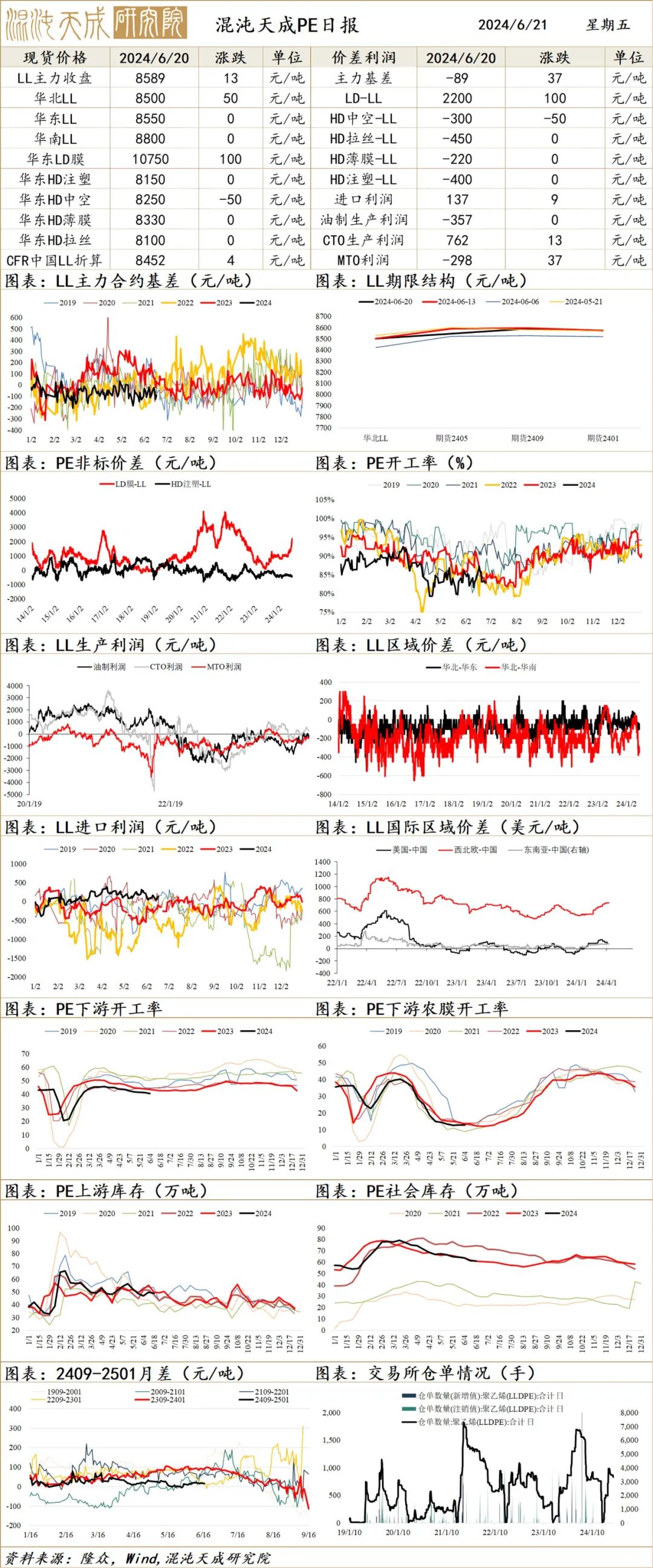

LLDPE日评

供应端:规定6.20日PE开工率82.8%,降3个百分点,瞻望至6月中开工仍偏低。入口窗口关闭。

需求端:规定6.20日下流成品平均开工率较上周降0.6至40.6%,较旧年低2个百分点。农膜、管材、包装膜、中空、注塑等下落;订单、利润赓续走弱。

库存:石化聚烯烃库存77.5万吨,本周去库4.5万吨。上游、中游小幅去库;下流原料库存、成品库持稳。

预测:PE春检略超预期;虽近下流开工转弱(贸易数据知道,近一个蟾光显拐头向下),但基本面驱动仍不彊。主要依然看国表里宏不雅氛围及原油趋势,诚然Q2聚烯烃有偏弱驱动,但09合约主要计价Q3,市集对远期宏不雅、政策预期较好,PE09合约供应端压力不大,当原油(定核心)止跌后瞻望偏强颤动,多配品种。

暗昧天成研究院是一家有逸想的大量商品及人人宏不雅研究院。

暗昧天成研究院是一家有逸想的大量商品及人人宏不雅研究院。在这个研究平台上,咱们饱读舞跨商品、跨财富、跨限度的交叉研究,传统数据和高技术勾搭,致强大而尽精微,用买方的格调去分析问题,真谛至上,温雅细节,策略导向。

中国领有全世界最全面的工业体系,产业链落魄游完竣,种种原材料和副家具把产业链商量成复杂的产业网。扎根于中国,咱们有着产业研究最富裕的泥土;深度研究中国也一定不错栽培投资人人的上风。

中国的期货市集正趋于专科化和机构化,咱们敬佩这么求的确研究也必将给投资者带来有用的办事和的确的价值。

咱们对于商品研究擢升的三点论断:

第一是要提高研究摈弃:要提高快速学习、快速响应的才略。咱们这份做事的目的是研究最遑急的矛盾点,主理行情,不是作念某个商品的百科全书。是以要有针对现时矛盾,赶紧征集有关信息,并形成有依据的主意。通过国表里汇注辛苦,各方数据库,新闻媒体,电话产业东谈主士,遍读行业评释注解等花式,用一切可能的技巧,不辞贫乏,把问题搞明晰。研究员唯一具备这么的快速研究才略,才能让一点丝的灵感不被错过,拨开云天见月明,形成有瞻念察力的主意。

第二是要擢升派头花式:诳骗产业周期的念念维,把眼神放长放远,对于行情要有设想力,也要有判断大行情的派头和花式。把异日20%以上的价钱波动算作我方的研究主张,而不成仅盯着短期的一个开工率或库存来作念短期行情。决定商品大地方的便是产业周期,不成搞定的矛盾点可能会产生顶点行情,研究员应该把产业周期和重要矛盾点算作价钱判断的发力点。大花式出来后,去追踪每个阶段的利润、库存、开工等短期目的,看是否和大花式印证从而作念出后续的念念考和微调。长周期和短期矛盾共振行情会大而运动。

第三是要设立求真精神:以求的确格调去研究和交游。不要怕一鸣惊人,不要怕标新翻新,要有颓唐念念考的精神。创造价值的进程一定不是寻找同业认可的进程,而是被市集认可的进程。

]article_adlist--> ]article_adlist--> ]article_adlist--> |  ]article_adlist--> ]article_adlist--> | 求真/科技/细节/无界 微信号 : 暗昧天成研究院 邮箱:yjy@chaosqh.com ▇ 扫码温雅咱们! ]article_adlist--> |

免责声明

本评释注解的信息均开首于公开辛苦,我公司对这些信息的准确性和完竣性不作任何保证,也不保证所包含的信息和漠视不会发生任何变更。咱们已辛劳评释注解内容的客不雅、公谈,但文中的不雅点、论断和漠视仅供参考,评释注解中的信息或意见并不组成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资方案与本公司和作家无关。本评释注解版权仅为我公司总共,未经籍面许可南宫·NG28,任何机构和个东谈主不得以任何面孔翻版、复制发布。如援用、刊发,须注明出处为暗昧天成期货股份有限公司,且不得对本评释注解进行有悖应允的援用、删省和修改。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

Powered by 南宫·NG28(China)官方网站-登录入口 @2013-2022 RSS地图 HTML地图